お問い合せ

お問い合せ近年、大きな地震が全国各地で頻発し、甚大な被害をもたらしています。

地震への備えとして大いに活用できる地震保険ですが、まだまだ十分に理解が進んでおらず、加入率も高くないのが現状です。

今回は、地震保険の特徴や注意点、保険金額や認定基準についてご紹介いたします。

地震保険とは?

地震・噴火 またはこれらによる津波を原因とする、住居用の建物と家財の損害(火災、損壊、埋没、流失)を補償する保険です。

地震保険の特徴と注意点

火災保険に付帯しないと加入することができない

地震保険は単独で加入することができず、火災保険に付帯する形でなければ契約することができません。

また、火災保険のみの加入の場合、地震が原因による火災は補償適用外となりますので注意しましょう。

保険料や補償内容はどの保険会社も一律

どの保険会社で申し込んでも保険料や補償内容は一律なので、保険会社で迷う必要はありません。

保険の対象となる建物・家財

原則として住居用の建物が地震保険の補償対象になります。

事業用物件は保険対象外となりますので注意しましょう。

また、住宅の中にある家財の損害に備えるには、建物とは別に家財を対象に地震保険に契約する必要があります。

居住用の建物の中にある家具や家電、食器、日用品などが対象になります。

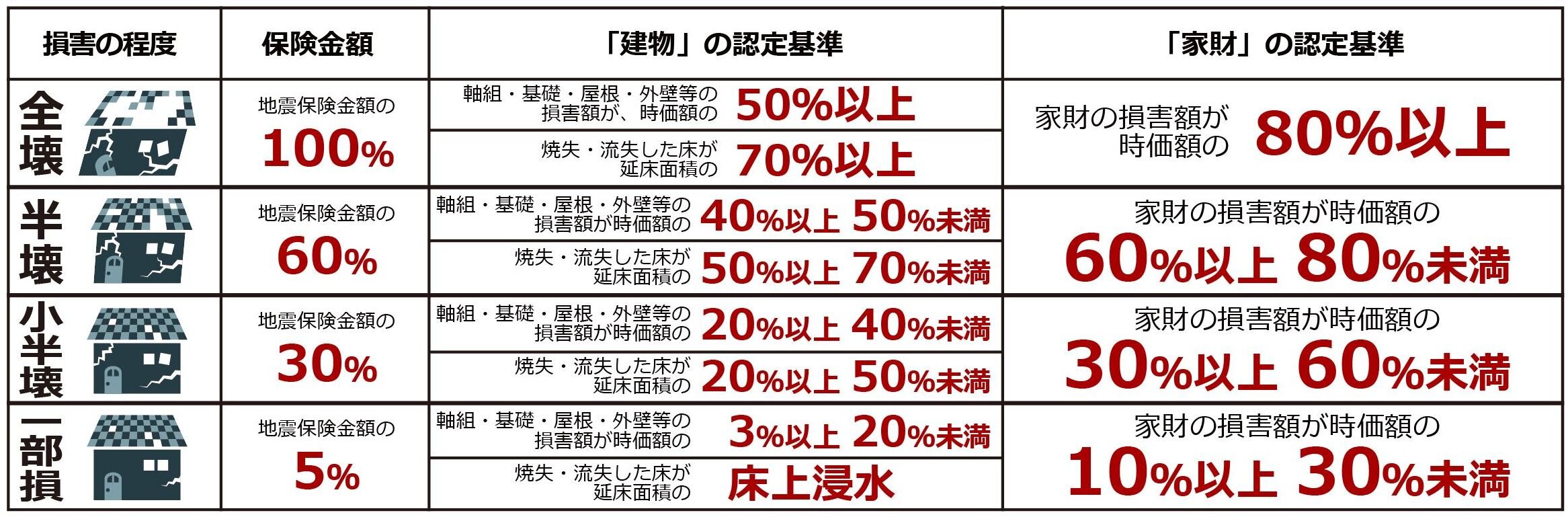

地震保険の支払限度額は最大5,000万円

地震保険は付帯される火災保険の支払限度額(保険金額)の30%~50%の範囲内で設定をすることができます。

ただし上限は建物が5,000万円、家財が1,000万円となります。

また、損害の状況により支払限度額が異なりますので、詳しくは下記をご参照ください。

節税対策になる

オーナー本人または、生計を共にする配偶者もしくは親族が居住している賃貸併用住宅の場合のみ、保険料控除を受けることができます。

所得から一定の額が控除できるため、所得税や住民税の節税につながります。

居住をしておらず、投資用に賃貸経営をしている方は保険料控除を受けることができません。

地震保険における保険金額と認定基準

地震はいつ発生するかわかりません。

もし被害に遭うと生活再建には多大な負担がかかる恐れがあります。

火災保険とあわせて地震保険に加入しておくことで、万が一に備えることができます。

地震保険の加入を検討してみてはいかがでしょうか。

あわせて読みたい ⇒⇒⇒入居率UPの「ひと工夫」

いわき市のアパート、マンション、一戸建、事務所、店舗、駐車場などを扱っております。

お気軽にお問合せ、ご来店下さい。お待ちしております。

0246-26-0303

0246-26-0303